.jpg)

本記事では、サラリーマン税金訴訟の概要と最高裁の判決(最判昭和60年3月27日)について解説します。

事案の概要

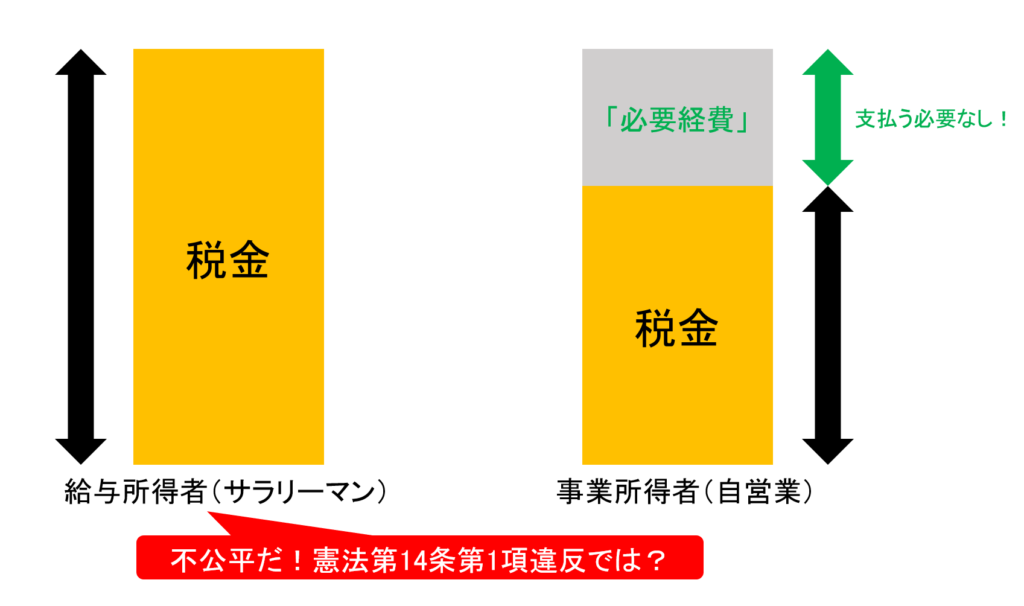

サラリーマン税金訴訟とは、「給与所得者」と「事業所得者」で異なる税負担を課している所得税法の規定が、憲法第14条に違反しているとして、課税処分の取り消しを求めて争った事案。

「所得税法」においては、個人の所得に対する税金について定めています。

そして、この法律では、「給与所得者」と「事業所得者」に分けられており、それぞれ税金のかけ方に違いがあります。

給与所得者とは、サラリーマンやアルバイト、パートといった、仕事の対価として収入を得ている人のことを指します。

一方、事業所得者とは、自営業といった、事業所得などから生ずる収入がある人のことを指します。

このうち、事業所得者については、「必要経費」について実額控除が認められていますが、給与所得者には認められていません。

例えば、自営業をしている人が、その仕事の際に着る作業着を購入するとします。

この場合、作業着は「必要経費」として、税金からその額は控除され、残りの部分だけを支払えばよい計算になります。

一方、サラリーマンが、仕事のためにスーツや靴を購入するとします。

この場合、サラリーマンは給与所得者ですから、その分の控除を受けることができません。

本件において、私立大学の教授であるAは、給与所得と雑所得の収入があったものの、雑所得について確定申告をしなかったため、税務署から課税処分を受けました。

そこで、Aは、給与所得者に必要経費の実額控除を認めていない所得税法の規定は、憲法第14条第1項に違反するとして争いました。

すべて国民は、法の下に平等であって、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。

日本国憲法第14条第1項

裁判所の判断

最高裁:緩やかな審査基準(広い立法裁量・明白性の基準)の採用

→憲法第14条第1項には違反しない

まず、最高裁は、租税法に関する広い立法裁量を認めます。

「租税法の定立については、国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるを得ないものというべきである。」

すなわち、「租税に関して、どんな仕組みを作るかは立法にゆだねられている」との前提を示します。

そして、そのうえで、最高裁は以下のように続けます。

「そうであるとすれば、租税法の分野における所得の性質の違い等を理由とする取扱いの区別は、その立法目的が正当なものであり、かつ、当該立法において具体的に採用された区別の態様が右目的との関連で著しく不合理であることが明らかでない限り、その合理性を否定することができず、これを憲法14条1項の規定に違反するものということはできないものと解するのが相当である。」

これは、目的・手段のいずれかが著しく不合理でなければ合憲であるという、審査基準の中でも、極めて緩やかな「明白性の基準」を採用したものです。

(明白性の基準については、職業の自由における規制目的二分論の記事で、詳しく解説しています。)

そして、これを本件にあてはめると、目的・手段ともに合理性を欠くとはいえないことから、憲法第14条第1項に違反しないとの結論が導かれました。

-120x68.jpg)

-120x68.jpg)